EasyStudio 2024.2.0 del 20 Dicembre 2024

MODELLI AGGIORNATI e MIGLIORATI

Agenzia Entrate - Comunicazione per la Dichiarazione dei Redditi precompilata 730 - Spese Abbonamenti al Trasporto Pubblico e Rimborsi - 1.01

Aggiornato alle specifiche tecniche pubblicate con Provvedimento prot. n. 443574/2024 del 10/12/2024

Locazioni - Contratti d’Affitto - 10.02

Adempimenti Veloci: aggiornati i conteggi di Imposte di Registro e Sanzioni

Locazioni - Contratti d’Affitto - 10.02

Gestita l'importazione automatica dell'e-mail nella sezione del Richiedente.

TABELLE AGGIORNATE

Nuovo Codice Tributo F24 (Risoluzione 63/E) per l'utilizzo del credito d'imposta per gli investimenti Piano Transizioni 5.0: 7072

Nuovi Codici Tributo F24 (Risoluzione 56/E) per il versamento dell'imposta sostitutiva dovuta ai senti dell'art. 167, comma 4-ter del TUIR: dal 4077 al4082

Nuovo Codice Tributo F24 (Risoluzione 56/E) per l'utilizzo del credito d'imposta per le erogazioni liberali in denaro a favore degli enti del Terzo settore: 7037

EasyStudio 2024.2.0 del 13 Dicembre 2024

MODELLI AGGIORNATI

Locazioni - Contratti d’Affitto - 10.01

Aggiornati i conteggi di Imposta di Registro e Sanzioni.

Con successivo rilascio verranno aggiornati anche gli adempimenti veloci e l’importazione dell’e-mail nella sezione del Richiedente.

TABELLE AGGIORNATE

Aggiornata la tabella dell'anno con il nuovo valore 2025

Nuove Causali Inps F24 (Risoluzione 57/E) per il versamento dei contributi all'INPS da destinare ad Enti Bilaterali: EBNL, PREV, SARC, EBOS, MEDI, EBNU, EFAR, EBIO e EBMQ

Nuove Causali Inps F24 (Risoluzione 61/E) per il versamento dei contributi pregressi e relative sanzioni civili della Gestione datori di Lavoro Agricoli, Lavoratori Autonomi Agricoli e PCCF: PLAS, SLAS, PLAA, SLAA, PPCF, SPCF

Nuove Causali Inps F24 (Risoluzione 62/E) per il versamento dei contributi previdenziali della Gestione separata mediante rateazione: RUGS

EasyStudio 2024.2.0 del 5 Dicembre 2024

MODELLI AGGIORNATI

Operatori Finanziari - Anagrafe Tributaria - Comunicazioni all’Archivio dei Rapporti Finanziari - 4.02

Aggiornato alle nuove specifiche versione 3.3

MODELLI MIGLIORATI

Gestioni - Utility - Intestazione Registri - 3.01

Nel campo "Registro" è ora possibile caricare fino a 70 caratteri (in precedenza arrivava solo fino a 50)

TABELLE AGGIORNATE

Nuovi Codici Tributo F24 (Risoluzione 55/E) per l'utilizzo in compensazione dei crediti relativi a Superbonus, Sismabonus e bonus barriere architettoniche: dal 7774 al 7776

Nuovo Codice Tributo F24 (Risoluzione 56/E) per l'utilizzo in compensazione del credito d'imposta per gli investimenti nel Mezzogiorno effettuati dalle imprese del settore agricolo e di quello della pesca e dell'acquacoltura: 7036

Nuovi Codici Tributo F24 Accise (Risoluzione 58/E) per il versamento delle somme dovute dai concessionari del settore dei giochi relative ai saldi per i concorsi pronostici sportivi, per l'ippica nazionale, ippica internazionale e concorsi pronostici ippici, nonché per l'ippica d'agenzia: dal 5506 al 5514. I suddetti codici tributo sono operativamente efficaci a decorrere dal 3 febbraio 2025.

EasyStudio 2024.2.0 del 29 Novembre 2024

MODELLI AGGIORNATI

Locazioni - Contratti d’Affitto - 10.00

Primo aggiornamento parziale alle nuove specifiche tecniche del 26/11/2024, adeguato per il controllo versione 3.2.0.

Sono stati inseriti nuovi campi e sono attualmente stati gestiti i calcoli delle imposte di bollo e di registro solo per le casistiche più comuni: nei prossimi giorni verrà rilasciato un ulteriore aggiornamento per la gestione anche dei casi meno comuni. Per i casi meno comuni, è comunque possibile correggere manualmente il valore proposto dal software.

IMPORTANTE: per i contratti dove è stato generato il file RLI e NON inviato prima di recepire il nuovo aggiornamento (ovvero prima del 29/11/2024), dovranno essere resi non definitivi e compilare il nuovo campo obbligatorio "e-mail" nella sezione "Richiedente", per poi generare nuovamente il file telematico.

EasyStudio 2024.2.0 del 22 Novembre 2024

NUOVI MODELLI

Agenzia Entrate - Schema Procura

Utilizzo solo a Consumo

MODELLI AGGIORNATI

I.N.P.S. - Assegno per il nucleo familiare - SR61 - Dichiarazione per Riconoscimento di Nucleo Familiare numeroso - 5.01

Aggiornato alla versione 2.5 del 28/10/2024

I.N.P.S. - Assegno per il nucleo familiare - SR65 - Dichiarazione del genitore naturale convivente con i figli - 5.01

Aggiornato alla versione 2.7 del 08/11/2024

I.N.P.S. - Fondo di garanzia - SR98 - Dichiarazione del Rappresentante legale del Fondo di Previdenza complementare - 5.01

Aggiornato alla versione 2.3 del 29/10/2024

I.N.P.S. - Integrazioni Salariali (CIG cartacei) - SR33 Integrazione salariale - Domanda per i lavoratori agricoli con contratto di lavoro a tempo indeterminato sospesi temporaneamente dal lavoro (CISOA) - 5.01

Aggiornato alla versione 2.2 del 28/10/2024

I.N.P.S. - Integrazioni Salariali (CIG cartacei) - SR43 Integrazione salariale - Dichiarazione dei dati retributivi dei lavoratori agricoli (operai, impiegati e quadri) - 5.01

Aggiornato alla versione 2.6 del 28/10/2024

EasyStudio 2024.2.0 del 15 Novembre 2024

TABELLE AGGIORNATE

Nuovi Codici Tributo F24 ELIDE - Versamenti con elementi identificativi (Risoluzione 53/E) per il versamento delle somme dovute a seguito delle attività di controllo sull'imposta (ECOTASSA): da A600 a A602.

Nuovo Codice Tributo F24 (Risoluzione 54/E) per l'utilizzo in compensazione da parte dei sostituti d'imposta, del credito maturato per effetto dell'erogazione del bonus: 1703.

Nuovi Codici Tributo F24 Enti Pubblici (Risoluzione 54/E) per l'utilizzo in compensazione da parte dei sostituti d'imposta, del credito maturato per effetto dell'erogazione del bonus: 174E.

EasyStudio 2024.2.0 del 12 Novembre 2024

TABELLE AGGIORNATE

Nuove Causali Inps F24 (Risoluzione 49/E) per il versamento dei contributi a favore dell'INPS da destinare ad Enti Bilaterali: EBPM, ETUR, HELS, EINT, FASN, EBUA, BIMO, EBUN, IT24 e BILD

EasyStudio 2024.2.0 del 8 Novembre 2024

MODELLI AGGIORNATI

I.N.P.S. - Fondo di garanzia - SR52 - Dichiarazione del responsabile della procedura concorsuale - 5.02

Aggiornato alla versione 2.8 del 29/10/2024

I.N.P.S. - Fondo di garanzia - SR53 - Dichiarazione del Lavoratore nel caso in cui il Datore di Lavoro non sia assoggettabile a Procedura Concorsuale - 5.02

Aggiornato alla versione 2.6 del 29/10/2024

TABELLE AGGIORNATE

Nuovo Codice Tributo F24 (Risoluzione 51/E) per il versamento dell'importo annuo dovuto per l'iscrizione all'albo dei punti vendita di ricariche dei conti di gioco: 5505

Nuovo Codice Tributo F24 Accise (Risoluzione 52/E) per l'utilizzo in compensazione del credito d'imposta per l'installazione di impianti GPL e metano per autotrazione su autoveicoli di categoria M1: 7071.

Ridenominazione del Codice Tributo 6903

EasyStudio 2024.2.0 del 28 Ottobre 2024

TABELLE AGGIORNATE

Registro Imprese Telematico: aggiornati gli estremi di autorizzazione per l'assolvimento del bollo virtuale per FE e RA

Nuovi Codici Tributo F24 (Risoluzione 50/E) per il versamento dell'imposta sostitutiva in regime di ravvedimento: dal 4074 al 4076

EasyStudio 2024.2.0 del 10 Ottobre 2024

MODELLI AGGIORNATI

Agenzia Entrate Riscossione - RD1 - Richiesta Documenti - 4.01

Aggiornato alla versione del 30/09/2024

I.N.P.S. - Fondo di Garanzia - SR96 - Dichiarazione sostitutiva di atto di notorietà del lavoratore - 5.01

Aggiornato alla versione 2.4 del 26/09/2024.

TABELLE AGGIORNATE

Banche: aggiornato l'elenco delle banche in base al database di Ottobre 2024

Nuovi Codici Tributo F24 (Risoluzione 48/E) per il versamento delle somme dovute in relazione al concordato preventivo biennale: dal 4068 al 4073

EasyStudio 2024.2.0 del 19 Settembre 2024

NUOVI MODELLI

Agenzia Entrate - DURF - Certificato di Sussistenza dei Requisiti per Imprese Appaltatrici

EasyStudio 2024.2.0 del 4 Settembre 2024

UTILITY MIGLIORATE

Anagrafiche e Moduli

Per agevolare la visualizzazione della sezione in cui si è posizionati, la relativa linguetta viene ora evidenziata in arancio.

In precedenza rimaneva blu come le altre, rendendo meno intuitivo l'identificazione della sezione.

MODELLI AGGIORNATI

Agenzia Entrate Riscossione - SL1 - Sospensione Legale della Riscossione - 4.01

Aggiornato in base al nuovo modello ministeriale.

Giustizia Tributaria - Nota Iscrizione a Ruolo C.G.T. di 1° Grado – Provinciale - 5.01

Giustizia Tributaria - Nota Iscrizione a Ruolo C.G.T. di 2° Grado – Regionale - 5.01

Giustizia Tributaria - Nota Deposito Sentenza Notificata - 5.01

Giustizia Tributaria - Sollecito di Fissazione Udienza - 5.01

Giustizia Tributaria - Richiesta Copia Sentenza - 4.01

Giustizia Tributaria - Richiesta Certificato Pendenza, Copia Atti Visura e Ritiro Fascicolo - 4.01

I.N.A.I.L. - Denuncia di Nuovo Lavoro Temporaneo - 5.01

I.N.P.S. - Assegno per il nucleo familiare - SR32 - Domanda per lavoratori beneficiari di indennità di disoccupazione o per particolari tipologie di pagamento diretto a carico dell’INPS - 3.01

Aggiornato alla versione 2.4 del 25/07/2024

I.N.P.S. - Assegno per il nucleo familiare - AP62 - Domanda del coniuge o della parte dell'unione civile del pensionato avente diritto all'Assegno per il nucleo familiare - 5.01

Aggiornato alla versione 2.1 del 19/07/2024

I.N.P.S. - Aziende e contributi - SC18 - Istanza e Atto di impegno per il pagamento dilazionato di contributi in fase amministrativa - Dichiarazione da allegare alla domanda telematica - 4.01

Aggiornato alla versione 2.2 del 12/07/2024

I.N.P.S. - Aziende e contributi - SC82 - Richiesta di censimento per operare come Rappresentante legale o come Responsabile dei rapporti con l’INPS (altro Responsabile) - 4.01

Aggiornato alla versione 2.2 del 07/08/2024

I.N.P.S. - Fondo di garanzia - SR22 - Delega alla riscossione in favore di uno degli eredi del lavoratore - Fondo di Garanzia del TFR e dei Crediti di Lavoro - 5.01

Aggiornato alla versione 2.5 del 12/07/2024

I.N.P.S. - Fondo di garanzia - SR94 - Dichiarazione del Rappresentante Legale del Fondo di Previdenza Complementare - 5.01

Aggiornato alla versione 2.3 del 21/08/2024

I.N.P.S. - Fondo di garanzia - SR95 - Fondo di Garanzia della posizione previdenziale complementare - Dichiarazione del Responsabile della procedura concorsuale - 5.01

Aggiornato alla versione 2.3 del 12/07/2024

I.N.P.S. - Maternità e malattia - SR06 - Indennità di degenza ospedaliera/malattia per lavoratori iscritti alla Gestione separata - 5.01

Aggiornato alla versione 2.13 del 25/07/2024

Questura - Comunicazioni e Richieste - Passaporto Maggiorenni - Modulo per la richiesta di Passaporto per Maggiorenni - 4.01

Questura - Comunicazioni e Richieste - Passaporto Minori - Modulo per la richiesta di Passaporto per Minori - 4.01

MODELLI MIGLIORATI

Locazioni - Contratti d’Affitto – 9.15 - Scadenzario

Nella visualizzazione delle scadenze è stata aggiunta una nuova colonna che identifica la tipologia di contratto.

Questa ulteriore specifica, oltre a fornire un’informazione in più, aiuta l’utente nel caso fosse in dubbio se gestire o meno l’adempimento proposto.

TABELLE AGGIORNATE

Nuovi Codici Tributo F24 (Risoluzione 36/E) per il versamento dell'imposta sostitutiva sulle prestazioni aggiuntive del personale sanitario: 1068, 1607, 1922, 1923 e 1308

Nuovo Codice Tributo F24 (Risoluzione 38/E) per il versamento delle somme dovute per la decadenza delle agevolazioni fiscali a favore delle imprese che avviano una nuova attività economica nelle Zone economiche speciali (ZES): 2022

Nuovo Codice Tributo F24 (Risoluzione 39/E) per l'utilizzo del credito d'imposta per gli investimenti nella Zona economica speciale per il Mezzogiorno (ZES Unica): 7034

Nuovo Codice Tributo F24 (Risoluzione 41/E) per l'utilizzo del credito d'imposta per l'acquisto del gasolio impiegato in veicoli di categoria euro 5 o superiore: 7060

Nuovi Codici Tributo F24 (Risoluzione 44/E) per il versamento delle somme dovute a seguito di adesione ai verbali di constatazione: dal 9976 al 9979, dal 9982 al 9992

Nuovi Codici Tributo F24 Enti Pubblici (Risoluzione 36/E) per l'utilizzo del credito d'imposta per l'acquisto del gasolio impiegato in veicoli di categoria euro 5 o superiore: 7060

Nuove Causali Contributo F24 (Risoluzione 43/E) per il versamento dei contributi previdenziali e assistenziali di pertinenza dell'Ente Nazionale di Previdenza per gli Addetti e per gli Impiegati in Agricoltura - Gestione Separata Agrotecnici (ENPAIA): dal E130 al E134

Nuove Causali Inps F24 (Risoluzione 44/E) per il pagamento dei contributi previdenziali risultanti dall'atto di definizione dell'accertamento parziale: APM1, CPM1 e LPM1

Nuovo Codice Ente F24 (Risoluzione 43/E) "0014 - ENPAIA"

Nuovi Codici Tributo F24 Accise (Risoluzione 42/E) per il versamento dell'indennità di mora e degli interessi sul ritardato pagamento dell'imposta di consumo sui prodotti diversi dal tabacco che contengono nicotina

EasyStudio 2024.2.0 del 17 Luglio 2024

MODELLI AGGIORNATI

C.C.I.A.A. - Pratiche Telematiche per il Registro Imprese - 6.10

Aggiornato alle specifiche 7.0.2

Gestioni - Trasferimento Quote - Decreto Legge 112/2008 Trasferimento Quote di SRL - 6.04

Aggiornato alle specifiche 7.0.2

TABELLE AGGIORNATE

Nuovi Codici Tributo F24 (Risoluzione 35/E) per il versamento delle somme dovute a seguito delle attività di controllo, di conciliazione giudiziale e della presentazione di istanza per ravvedimento e liquidazione dell'imposta: dal A211 al A218, dal A220 al A225, dal A228 al A234, dal A237 al A243, dal A246 al A251

EasyStudio 2024.2.0 del 11 Luglio 2024

NUOVI MODELLI

Agenzia Entrate Riscossione - Mandato per l'Addebito Diretto - Pagamento Rate Piano di Rateizzazione

I.N.P.S. - Delega alla Gestione della Posizione Contributiva in qualità di Lavoratore Artigiano o Commerciante iscritto alle Gestioni Autonome dell'INPS

MODELLI AGGIORNATI

Agenzia Entrate - Modelli Cartacei - Richiesta Esenzione Tassa Automobilistica - 4.01

I.N.P.S. - Assegno per il nucleo familiare - SR15 - Dichiarazione per periodi di inattività in agricoltura - 5.01

Aggiornato alla versione 2.5 del 13/06/2024

TABELLE AGGIORNATE

Banche: aggiornato l'elenco delle banche in base al database di Luglio 2024

Nuovo Codice Tributo F24 (Risoluzione 34/E) per l'utilizzo del credito d'imposta a favore delle imprese operanti nei piccoli comuni della regione autonoma della Sardegna: 7033

EasyStudio 2024.2.0 del 26 Giugno 2024

NUOVI MODELLI

C.C.I.A.A. - Verifica Dinamica Requisiti - Agenti Rappresentanti C47

MODELLI AGGIORNATI

Agenzia Entrate Riscossione - Rateizzazioni - Mod. R1 - Richiesta o Proroga piano ordinario Importi fino a 120 mila euro - 4.01

Aggiornata la stampa in base al nuovo modello del 28/05/2024

Operatori Finanziari - Anagrafe Tributaria - Comunicazioni all’Archivio dei Rapporti Finanziari - 4.01

Aggiornato alle nuove specifiche di Giugno 2024

TABELLE AGGIORNATE

Nuova Causale Contributo F24 (Risoluzione 32/E) per il versamento delle somme derivanti dal recupero delle prestazioni pensionistiche: E073

Sospensione Codice Tributo F24 ELIDE - Versamenti con elementi identificativi (Risoluzione 31/E) per il versamento delle somme dovute per la definizione dell'art.36, comma 2, decreto 26/10/2019 n. 124: 8200

EasyStudio 2024.2.0 del 11 Giugno 2024

UTILITY MIGLIORATE

Salvataggio - Ripristino

Per evitare che utenti non autorizzati ripristino salvataggi senza che ne sussista l'effettiva necessità o che modifichino le impostazioni di salvataggio, questa sezione ora sarà accessibile solo con l'utente "Admin", mentre gli altri riscontreranno un blocco se cercano di accedervi. Se è stato configurato il salvataggio periodico all'avvio o all'uscita dal programma, esso verrà comunque proposto ed eseguito con qualsiasi utente.

Sistema - Configura Destinazioni Predefinite

Per agevolare il salvataggio e la consultazione dei pdf generati dal programma è stata aggiunta la possibilità di impostare un percorso, comune per tutti gli utenti, dove andare a salvare tali file. Se non configurato, il programma continuerà a generare e salvare i pdf nella cartella locale "Document" del programma.

MODELLI AGGIORNATI e MIGLIORATI

Agenzia Entrate - Modelli di Versamento - Mod. F24 - Modelli di pagamento unificato Telematico / Cartaceo - 5.01

Enti Previdenziali - ENPACL 0006: per le causali da E050 a E064 abilitato anche il campo 'Codice Posizione', come da indicazioni della Risoluzione 27/E.

Locazioni - Contratti d’Affitto – 9.15

Apertura automatica dello Scadenzario all’avvio del programma se, all'interno dello stesso, è stata spuntata l'opzione "Visualizza automaticamente all'avvio del Programma". In precedenza lo Scadenzario delle Locazioni si apriva in automatico solo all'avvio del modello stesso. Ora, questa nuova procedura automatizzata, agevola l'utente nel controllo immediato e tempestivo delle scadenze dei contratti.

TABELLE AGGIORNATE

Ridenominazione Codice Tributo F24 (Risoluzioni 26/E): 1702

Nuovi Codici Tributo F24 (Risoluzione 28/E) per il versamento delle somme derivanti dal recupero dell'imposta di bollo dovuta sulle fatture elettroniche

Nuovi Codici Tributo F24 Enti Pubblici (Risoluzione 28/E) per il versamento delle somme derivanti dal recupero dell'imposta di bollo dovuta sulle fatture elettroniche

EasyStudio 2024.1.0 del 21 Maggio 2024

NUOVI MODELLI

Agenzia Entrate Riscossione – RE1 - Comunicazione delle Modalità di Rimborso

EasyStudio 2024.1.0 del 15 Maggio 2024

NUOVI MODELLI

Agenzia Entrate – Comunicazione Locazioni Brevi

Generazione del relativo file telematico (utilizzo sia a canone annuale come linea a parte, sia a consumo)

MODELLI AGGIORNATI e MIGLIORATI

I.N.L. - INL 1 - Modulo Istanza di Autorizzazione all'Installazione di Impianti Audiovisivi - 4.01

I.N.L. - INL 1.1 - Modulo Istanza di Autorizzazione all'Installazione di Altri Strumenti di Controllo - 4.01

I.N.L. - INL 1.2 - Modulo Istanza di Autorizzazione all'Installazione e Utilizzo di Impianti e Apparecchiature di Localizzazione Satellitare - 4.01

I.N.L. - INL 1.4 - Dichiarazione Sostitutiva per Marca da Bollo - 4.01

Locazioni – Contratti d’Affitto – 9.14 - Scrittura Privata - Vendita di Titoli PAC, Contratti T1 e T2

Creati nuovi "tag" per gestire nei testi gli importi dei Titoli PAC: "Importo Titoli PAC attualizzato" e "Importo totale Titoli PAC"

Locazioni - Contratti d’Affitto – 9.14 - Funzioni / Stampe di Riepilogo

- - Nuovo filtro per il "Tipo di Stampa": prevista la gestione anche di "Vendita Titoli PAC"

- - Con il filtro per il "Tipo di Stampa - Registrazione dei Contratti", nell'esportazione è stata prevista una nuova colonna che indica se il contratto ha o meno i Titoli PAC

Locazioni – Contratti d’Affitto – 9.14 - Funzioni / Scadenze

Abilitata la visualizzazione degli ipotetici Rinnovi anche per i contratti L3

Locazioni – Contratti d’Affitto – 9.14

Inserito un testo base anche per i contratti che ne erano sprovvisti:

- - 02/02 Contratto di locazione ad uso abitativo concordato (L. 9 Dicembre 1998 n. 431, art. 2, comma 3)

- 02/03 Contratto di locazione ad uso abitativo concordato - Proprietà individuale

- 02/04 Contratto di locazione ad uso abitativo concordato - Grandi proprietari

- 02/08 Contratto di locazione di natura transitoria per studenti universitari

- 02/09 Contratto di locazione di natura transitoria per studenti universitari - Proprietà individuali

- 02/10 Contratto di locazione di natura transitoria per studenti universitari - Grandi proprietari L2 e L4

- 02/AC Contratto di sublocazione S3

- 10/AD Contratto di sublocazione per immobile strumentale T1, T2, T3 e T4

- 01/AC Contratto di sublocazione

EasyStudio 2024.1.0 del 10 Maggio 2024

MODELLI AGGIORNATI

Agenzia Entrate - Comunicazione di Adesione ai Processi Verbali di Constatazione – 1.00

Aggiornato il modello in base alla nuova modulistica di Maggio.

Il precedente modello "Adesione ai Processi Verbali di Constatazione e all'invito al contraddittorio" è stato spostato nei dismessi.

EasyStudio 2024.1.0 del 6 Maggio 2024

MODELLI AGGIORNATI

Agenzia Entrate - Richiesta di Accesso alla Procedura di Riversamento del Credito di Imposta per Investimenti in Attività di Ricerca e Sviluppo – 2.01

Aggiornato alle nuove specifiche tecniche del 30 aprile: aggiunto il nuovo campo per gestire la Revoca

Deleghe – Deleghe ISA - Deleghe Telematiche - Comunicazione di Richiesta delle Precalcolate ISA - 4.01

Aggiornato alle specifiche 2024

EasyStudio 2024.1.0 del 24 Aprile 2024

MODELLI AGGIORNATI

Agenzia Entrate - Inizio, Variazione, Cessazione ai fini IVA - AA7/10 - Attribuz. Cod. Fisc. e Dichiaraz. Inizio, Variaz. Dati o Cess. Attività ai fini IVA (Società) - Mod. Telematico / Cartaceo

Aggiornata la descrizione del Codice Carica "3 – Curatore fallimentare/Curatore della liquidazione giudiziale"

Agenzia Entrate - Inizio, Variazione, Cessazione ai fini IVA - AA9/12 - Inizio, Variaz. Dati o Cess. Attività ai fini IVA (Impr. Individuali e Lavoratori Autonomi) - Mod. Telematico / Cartaceo

Aggiornata la descrizione del Codice Carica "3 – Curatore fallimentare/Curatore della liquidazione giudiziale"

TABELLE AGGIORNATE

Banche: Aggiornate in base all'elenco di Aprile 2024

Nuovo Codice Tributo F24 (Risoluzioni 21/E) per il versamento dell'imposta sostitutiva dell'imposta sul reddito delle persone fisiche e delle addizionali regionali e comunali: 1731

EasyStudio 2024.1.0 del 15 Aprile 2024

MODELLI AGGIORNATI

C.C.I.A.A. - Modello B per Deposito Bilancio al Registro Imprese - 6.09 - Aggiornati i diritti di segreteria

Comunicazione Unica - Comunicazione Unica d'Impresa (art. 9 del D.L. 7/2007) - Versione 3.1 - 6.04 - Aggiornati i diritti di segreteria per le pratiche di deposito elenco soci

MODELLI MIGLIORATI

Agenzia Entrate - Comunicazioni per la Dichiarazione dei Redditi precompilata 730 – Spese Sanitarie – 4.03

Ottimizzata la gestione dell’aggiornamento delle credenziali dell’intermediario: se vengono modificate le credenziali in uno specifico Proprietario, vengono aggiornate in automatico (in maniera silente) in tutti i Proprietari che hanno lo stesso intermediario (in precedenza si rendeva necessario modificarle proprietario per proprietario)

Quando si crea un nuovo Proprietario, il programma permette di selezionare un intermediario precedentemente utilizzato per altri Proprietari (in precedenza doveva essere caricato manualmente)

EasyStudio 2024.1.0 del 4 Aprile 2024

MODELLI AGGIORNATI

I.N.P.S. - Assegnazione e abilitazione PIN - SC62 Richiesta di abilitazione ai servizi telematici per Aziende - Dipendente privato o pubblico o Subdelegato di intermediari – 5.01 - Aggiornato alla versione 2.5

I.N.P.S. - Assegnazione e abilitazione PIN - SC64 - Richiesta di abilitazione ai servizi telematici per consulenti del lavoro o intermediari – 5.01 - Aggiornato alla versione 3.0

I.N.P.S. - Assegnazione e abilitazione PIN - SC65 Richiesta di abilitazione ai servizi telematici per Aziende - Datore di lavoro – 5.01 - Aggiornato alla versione 2.6

I.N.P.S. - Fondo di garanzia - SR30 - Dichiarazione Sostitutiva di Certificazione e di Atto di Notorietà degli Eredi del Lavoratore – 5.01 - Aggiornato alla versione 2.4

MODELLI MIGLIORATI

Locazioni – Contratti d’Affitto – 9.13 - Funzioni - Scadenzario - Nell'export in formato excel, aggiunte nuove informazioni: Ufficio di registrazione, estremi di registrazione, locatore e conduttore principali

Locazioni - Contratti d’Affitto – 9.13 - Elenco campi nel testo del contratto - Creati nuovi "tag" per gestire le informazioni dei Terreni: Reddito Agrario e Dominicale dei singoli terreni, totale del Reddito Agrario e Dominicale di tutti i terreni caricati nel contratto

EasyStudio 2024.1.0 del 12 Marzo 2024

MODELLI MIGLIORATI

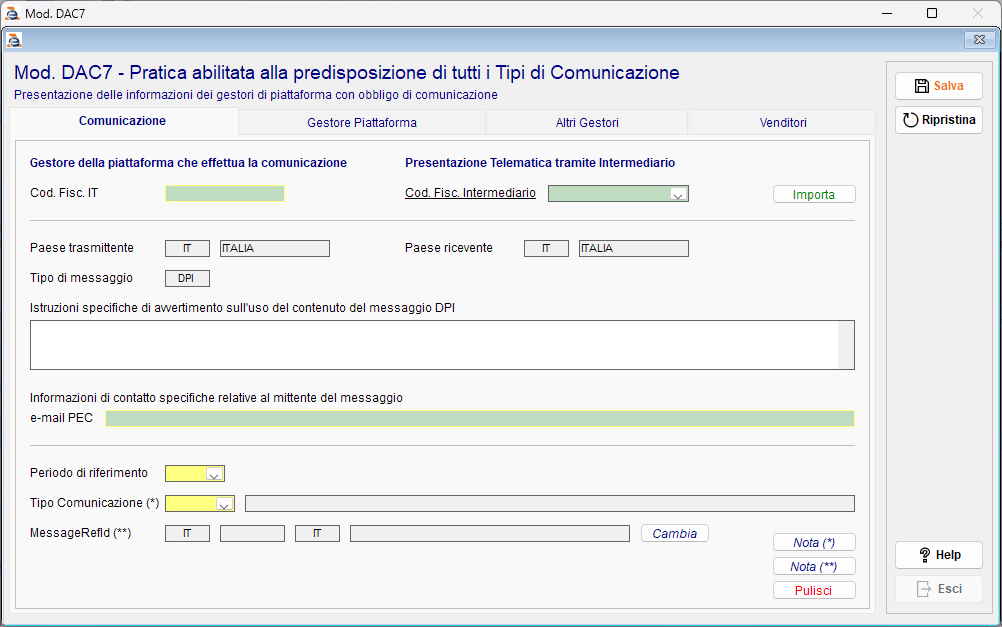

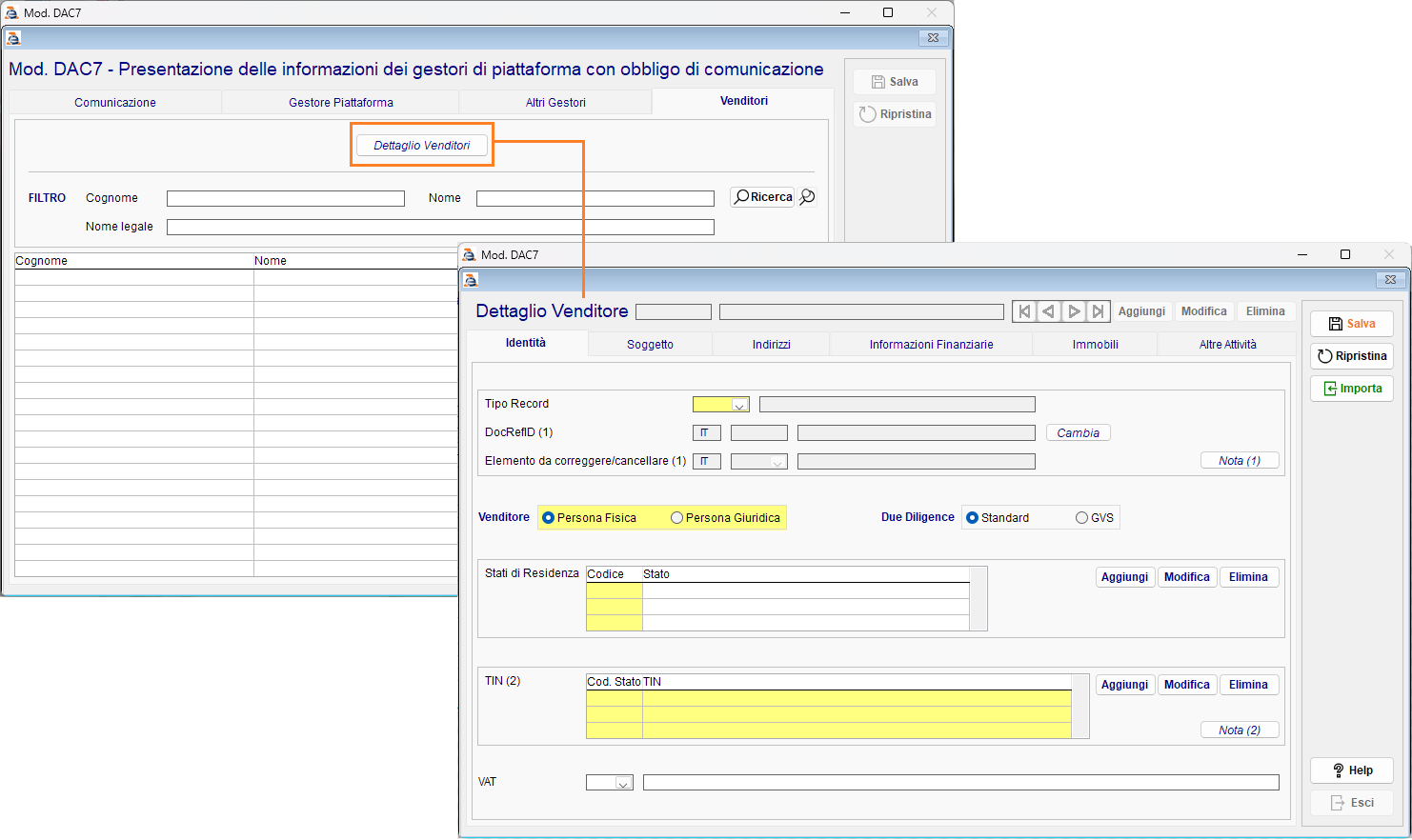

Agenzia Entrate - Mod. DAC7 - Scambio informazioni Gestori di Piattaforme - 1.11

Aggiunto il pulsante "Stampa" che permette di effettuare la stampa (cartacea o pdf) dei dati contenuti nella pratica selezionata, quali "Comunicazione", "Indirizzi", "Altri Gestori" e "Lista Venditori". Per avere la stampa dettagliata dei Venditori è necessario accedere al pulsante "Dettaglio Venditori" direttamente da dentro la pratica. Sulla destra è presente il pulsante "Stampa" che permetterà di stampare il dettaglio del Venditore su cui si è posizionati o il dettaglio di tutti i Venditori che fanno parte di tale pratica.

EasyStudio 2024.1.0 del 5 Marzo 2024

MODELLI AGGIORNATI

Superbonus - Opzione Interventi di Recupero Patrimonio Edilizio, Efficienza Energetica, Rischio Sismico, Impianti Fotovoltaici e Colonnine di Ricarica - 2.03

Il modello è stato adeguato in conformità a quanto previsto dall’aggiornamento delle specifiche tecniche per consentire l’invio delle comunicazioni riguardanti gli interventi relativi all’anno 2024

EasyStudio 2024.1.0 del 23 Febbraio 2024

MODELLI MODIFICATI e AGGIORNATI

Locazioni - Contratti d'Affitto - 9.08

Ottimizzata la visualizzazione degli adempimenti nell'utility Scadenze nel caso in cui il contratto sia stato chiuso tramite Recesso o Naturale Scadenza

Locazioni - Contratti d'Affitto - 9.08 - Funzioni - Stampe di Riepilogo

Nell"opzione "Registrazioni dei Contratti" aggiunto un nuovo filtro per gestire l"Utente di riferimento. Tale nuovo valore viene riportato anche in stampa.

Migliorie nella gestione dei Titoli Pac e relativo tag nel testo del contratto.

Pulsante "Titoli PAC":

- - Aggiunti i nuovi campi "Valore unitario dei Titoli", "Superficie unitaria (HA)", "Superficie ceduta (HA)".

- - Calcolo automatico nei campi "Valore totale dei Titoli", "Superficie Totale (HA)", "Valore ceduto".

- - Tolto il campo "Tipologia dei Titoli".

- Tag [GRIGLIA TITOLI PAC] aggiornata in base ai nuovi campi.

- Tag [ANNATE AGRARIE] tolto dal testo.

Locazioni - Contratti d'Affitto - 9.08 - Funzioni - Stampe di Riepilogo

Riattivata la vecchia funzione di stampa completa.

MODELLI DISMESSI

Agenzia Entrate - Mod. IVA TR - Richiesta di rimborso o utilizzo in compensazione del Credito IVA Trimestrale

Agenzia Entrate - Contributi a Fondo Perduto - Bonus - Aiuti di Stato Temporary Framework

Agenzia Entrate - Voluntary Disclosure

Collocamento - Attestato di Assunzione

Covid-19

TABELLE AGGIORNATE

Nuovo Codice Tributo F24 (Risoluzioni 12/E) per l'utilizzo del credito d'imposta a favore delle imprese che acquistano prodotti riciclati o imballaggi compostabili o riciclati: 7065

EasyStudio 2024.1.0 del 16 Febbraio 2024

MODELLI AGGIORNATI

Agenzia Entrate - Comunicazioni per la Dichiarazione dei Redditi precompilata 730 - Spese di Ristrutturazione Edilizia e Risparmio Energetico su Parti Comuni Condominiali - 2.01

Agenzia Entrate - Comunicazioni per la Dichiarazione dei Redditi precompilata 730 - Comunicazioni dei dati relativi alle Erogazioni agli Enti del Terzo Settore e relativi Rimborsi - 2.01

Gestioni – Trasferimento Quote - Decreto Legge 112/2008 Trasferimento Quote di SRL – 6.03

Aggiornato con il saggio di interesse legale del 2,5% e con l'ufficio territoriale di Conegliano T53

EasyStudio 2024.1.0 del 13 Febbraio 2024

NUOVI MODELLI e FUNZIONI

Agenzia Entrate – Certificazione Unica 2024 - Nuovo modello 2024 (il precedente modello è stato spostato nei dismessi)

Agenzia Entrate - Comunicazioni per la Dichiarazione dei Redditi precompilata 730 – Spese Abbonamenti al Trasporto Pubblico e Rimborsi

Importazione da file esterno csv e Generazione del relativo file telematico

Tracciato di importazione: https://www.easystudio-modulistica.it/collaborazioni/abbonamenti730/ImportSpeseAbbonamenti730_rev1.pdf

Esempio del file csv:

https://www.easystudio-modulistica.it/collaborazioni/abbonamenti730/esempio_csv_abbonamenti_rev1.csv

https://www.easystudio-modulistica.it/collaborazioni/abbonamenti730/esempio_csv_abbonamenti_rev1.csv

Agenzia Entrate - Comunicazioni per la Dichiarazione dei Redditi precompilata 730 – Opposizione Spese Abbonamenti al Trasporto Pubblico

MODELLI AGGIORNATI e MIGLIORATI

Agenzia Entrate - Deleghe Telematiche - Deleghe per i Servizi di EquiPro della Agenzia delle Entrate - Riscossione - 3.01 - Aggiornato in base alle nuove specifiche tecniche di Febbraio 2024

Agenzia Entrate - Mod. DAC7 - Scambio informazioni Gestori di Piattaforme - 1.08 - Abilitato il pulsante "Duplica" per poter duplicare le pratiche e velocizzarne la compilazione

I.N.A.I.L. – Quadri e Istanze – 5.01 - Aggiornato il Quadro P - Denuncia di Iscrizione - Assicurazione Soci e Familiari non artigiani

I.N.P.S. - Maternità Malattia – SR13 Mod. AS1 - Dichiarazione dell’assicurato per infortunio procurato da terzi al di fuori del rapporto di lavoro o per evento accidentale – 1.00

Aggiornato alla versione 2.2 (il precedente modello è stato spostato nei dismessi)

MODELLI DISMESSI

Agenzia Entrate – Certificazione Unica 2023

I.N.A.I.L. – Quadri e Istanze - Quadri E - F - G - H: modelli utilizzabili esclusivamente con i servizi telematici in www.inail.it

I.N.P.S. - Maternità Malattia – SR13 Mod. AS1 - Dichiarazione dell’assicurato per infortunio procurato da terzi al di fuori del rapporto di lavoro o per evento accidentale

EasyStudio 2024.1.0 del 6 Febbraio 2024

MODELLI MIGLIORATI

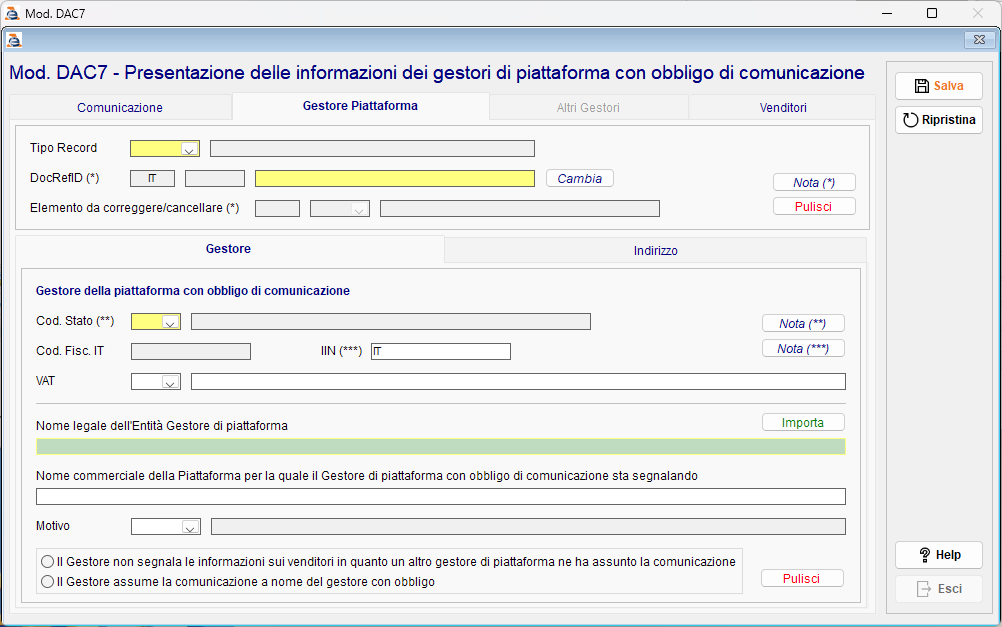

Agenzia Entrate - Mod. DAC7 - Scambio informazioni Gestori di Piattaforme - 1.05

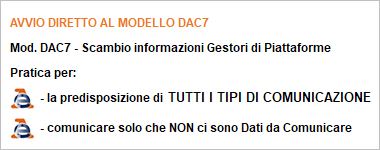

1) Il modello prevede ora due voci distinte che permettono di gestire le relative pratiche con due diverse attivazioni:

- - Mod. DAC7 - Pratica abilitata alla predisposizione di tutti i Tipi di Comunicazione, permette di compilare qualsiasi tipo di pratica ed è attivo con la linea completa del DAC7

- - Mod. DAC7 - Pratica abilitata solo per Comunicare che NON ci sono Dati da Comunicare, permette di compilare solo la pratica che non prevede la comunicazione di informazioni, attivo con la linea parziale del DAC7

2) Abilitato l’avvio dei due modelli direttamente dalla schermata principale di EasyStudio, per agevolare e velocizzare l’avvio e relativa compilazione:

3) Integrato il controllo dei campi obbligatori anche nella sezione dei Venditori.

4) DI PROSSIMO RILASCIO

Nella sezione Venditori, in vista del prossimo rilascio con la possibilità di importare i dati appunto dei Venditori, aggiunto il nuovo pulsante di importazione

MODELLI AGGIORNATI

Fatturazione - WinParc - 6.01 - Aggiornato in base alle nuove specifiche tecniche versione 1.8

TABELLE AGGIORNATE

Nuovi Codici Tributo F24 ELIDE (Risoluzione 9/E) per la restituzione spontanea del contributo a fondo perduto non spettante: dal 8158 al 8160

EasyStudio 2024.1.0 del 26 Gennaio 2024

MODELLI AGGIORNATI

Agenzia Entrate - FTT - Imposta sulle Transazioni Finanziarie - 4.01 - Aggiornato in base alle nuove specifiche tecniche 2024

Agenzia Entrate - Mod. DAC7 - Scambio informazioni Gestori di Piattaforme - 1.02 - Abilitata la generazione del telematico

Agenzia Entrate - RAP - Registrazione Atti Privati - 1.02 - Attivata la generazione del file telematico

Locazioni - RAP - Registrazione Atti Privati - 1.02 - Attivata la generazione del file telematico

Locazioni - Calcolo di Convenienza per la Scelta della Cedolare Secca - 5.01 - Aggiornati i calcoli in base alla nuova normativa

TABELLE AGGIORNATE

Banche: Aggiornate in base all'elenco di Gennaio 2024

Nuovi Codici Tributo F24 (Risoluzioni 7/E) per il versamento dell'imposta straordinaria calcolata sull'incremento del margine di interesse: 2717, 1947 e 8955

EasyStudio 2024.1.0 del 23 Gennaio 2024

NUOVI MODELLI

Agenzia Entrate – Mod. DAC7 - Informazioni dei gestori con obbligo di comunicazione

Questa prima versione permette di creare le pratiche e compilare i relativi dati al loro interno. Con i prossimi rilasci verranno attivati:

- il Telematico;

- il Duplica;

- Sezione "Venditori / Dettaglio Venditori": inserimento dei messaggi di avviso in caso di campi obbligatori mancanti.

EasyStudio 2024.1.0 del 3 Gennaio 2024

MODELLI AGGIORNATI

Locazioni – Contratti d'Affitto – 9.06 - Aggiornato il Tasso Legale al 2,5 %

Locazioni – Denuncia Annuale Telematica - Fondi Rustici – 4.01 - Aggiornato il Tasso Legale al 2,5 %

TABELLE AGGIORNATE

Nuovo Codice Tributo F24 (Risoluzioni 73/E) per l'utilizzo del credito d'imposta a favore delle imprese turistiche: 7059

Nuovo Codice Tributo F24 (Risoluzioni 74/E) per l'utilizzo del credito d'imposta per l'acquisto di gasolio a favore delle imprese esercenti le attività di trasporto: 7057

Nuovi Codici Tributo F24 Accise (Risoluzione 72/E) per la riscossione delle sanzioni e degli interessi per il ritardato versamento delle somme dovute per il gioco del Bingo a distanza: dal 5499 al 5502